Podatnik ma prawo do korzystania z objaśnień podatkowych oraz prawo do skorzystania z interpretacji podatkowych MF co do stosowania przepisu prawa. Fot. Pixabay

Prawo podatkowe powinno być jasne. Oznacza to, że przepisy podatkowe powinny być tak napisane, by podatnik wiedział, jaka jest podstawa opodatkowania i jaki podatek ma zapłacić. Ta fundamentalna zasada wynika z ustawy zasadniczej, tj. z Konstytucji RP.

Lawinowy wzrost kosztów utrzymania nieruchomości stawia coraz to nowsze wyzwania przed administrującymi nimi zarządcami. Energia elektryczna, gospodarka odpadowa, bieżąca eksploatacja, ciepło i pozostałe...

Lawinowy wzrost kosztów utrzymania nieruchomości stawia coraz to nowsze wyzwania przed administrującymi nimi zarządcami. Energia elektryczna, gospodarka odpadowa, bieżąca eksploatacja, ciepło i pozostałe media – to składowe studni bez dna, w której źle zagospodarowane środki po prostu przelewać się będą przez palce. Wystarczy wpisać w przeglądarce hasło – „jak oszczędzić na gazie, cieple, energii elektrycznej” a możemy zapoznać się z prostymi, częstokroć nawet domowymi sposobami na walkę z uciekającymi...

Ustawodawca w żaden sposób nie limituje liczby nieruchomości, które podatnik może nabyć dla realizacji własnych celów mieszkaniowych, korzystając z ulgi mieszkaniowej w PIT. Natomiast to, czy podatnik...

Ustawodawca w żaden sposób nie limituje liczby nieruchomości, które podatnik może nabyć dla realizacji własnych celów mieszkaniowych, korzystając z ulgi mieszkaniowej w PIT. Natomiast to, czy podatnik w drodze nabytych nieruchomości realizuje bądź zamierza realizować własne cele mieszkaniowe, wymaga indywidualnej oceny w danej sprawie – orzekł Naczelny Sąd Administracyjny.

Przedsiębiorcy, którzy płacą podatek liniowy, skalę podatkową lub ryczałt ewidencjonowany mogą złożyć roczne rozliczenie składki zdrowotnej za 2024 roku do 20 maja.

Przedsiębiorcy, którzy płacą podatek liniowy, skalę podatkową lub ryczałt ewidencjonowany mogą złożyć roczne rozliczenie składki zdrowotnej za 2024 roku do 20 maja.

Wiadomo, że każdy jest obowiązany do ponoszenia ciężarów i świadczeń publicznych (art. 84 Konstytucji), w tym podatków, jednakże obowiązki w tym zakresie powinny wynikać wprost i jednoznacznie z ustawy. Oznacza to, że nie mogą być przez organ podatkowy dowolnie interpretowane (art. 217 Konstytucji). Co do obowiązku podatkowego, zapisanego w ustawie powinna być jasność bez cienia wątpliwości.

Obowiązki podatkowe obciążające podatników muszą, co do zasady konstytucyjnej, wprost i jednoznacznie wynikać z przepisu prawa zapisanego w ustawie. Tymczasem, w odniesieniu do różnych ustaw podatkowych można wskazać na brak precyzji, pomyłki lub milczenie prawodawcy, itp. Według wyroku SA w Szczecinie z dnia 27 czerwca 2019 r. (sygn. akt III AUa 84/19), również „milczenie ustawodawcy co do kwestii przejściowych, wprost nakazuje kierowanie się ogólnymi zasadami prawa, w tym regułą lex posteriori derogat legi priori. W konsekwencji, przy braku przepisów intertemporalnych (przejściowych) od chwili wejścia w życie nowego prawa, podlega ono stosowaniu do wszelkich stosunków prawnych i zdarzeń prawnych, zarówno tych, które dopiero powstaną, jak i tych, które powstały przed wejściem w życie nowych przepisów, ale trwają w czasie dokonywania zmiany prawa”.

Podatek od nieruchomości od 1 stycznia 2025 r.

Jako przykład przepisów, które od dawna wymagały przejrzystych regulacji można wskazać przepisy o podatku od nieruchomości, w których doskwierał brak jasnych definicji, sprzeczność przepisów, itp. Przypomnijmy, że zgodność przepisów z Konstytucją bada Trybunał Konstytucyjny.

Ostatnio głośno było o zbadaniu zgodności z Konstytucją przepisów o podatku od nieruchomości, w tym w części dotyczącej opodatkowania garaży.

Na osi sporu interpretacyjnego pozostawały przez dłuższy czas przepisy art. 1a ust. 1 pkt 1 oraz art. 5 ust. 1 pkt 2 lit. a i e ustawy o podatkach i opłatach lokalnych, w których uzależniono stosowanie stawek podatku od nieruchomości od garażu wielostanowiskowego w budynku mieszkalnym od tego, czy został on wyodrębniony czy nie wyodrębniono go jako przedmiotu odrębnej własności, przez co do garażu wyodrębnionego stosowano stawki wyższe (jak dla budynków pozostałych) zamiast stawki niższej – jak dla budynków mieszkalnych (art. 5 ust. 1 pkt 2 lit. a), a takie stosowano właśnie do garaży niewyodrębnionych.

Trybunał Konstytucyjny w wyroku o sygn. akt SK 23/19, orzekł w tej sprawie co następuje:

przepisy art. 1a ust. 1pkt 1 w związku z art. 2 ust. 1 pkt 2, w związku z art. 5 ust. 1 pkt 2 lit. a i e ustawy o podatkach i opłatach lokalnych w zakresie, w jakim umożliwiają – na potrzeby podatku od nieruchomości – uznanie wyodrębnionego garażu, znajdującego się w budynku mieszkalnym, za część budynku o odmiennym niż mieszkalny charakterze, są niezgodne z zasadą szczególnej określoności regulacji daninowych z art. 84 w zw. z art. 217 Konstytucji;

cytowane przepisy, uzależniające zastosowanie odpowiednich stawek podatku od nieruchomości za garaż w budynku mieszkalnym od jego wyodrębnienia lub niewyodrębnienia jako przedmiotu odrębnej własności (do garażu wielostanowiskowego w odrębnej własności miała zastosowanie stawka wyższa z art. 5 ust. 1 pkt 2e ustawy, a nie stawka niższa – z art. 5 ust. 1 pkt 2a ustawy) są niezgodne z art. 32 ust. 1 w zw. z art. 64 ust. 2 i art. 84 Konstytucji.

Trybunał Konstytucyjny orzekł, że przepisy wymienione tracą moc obowiązującą z upływem 31 grudnia 2024 r., tym samym nie mogą być stosowane od dnia 1 stycznia 2025 r.

W przepisach tej ustawy utracił moc art. 1a ust. 1 pkt 2 cytowanej ustawy o budowlach; zgodnie z wyrokiem TK sygn. akt. SK 14/21, przestał obowiązywać z dniem 11 stycznia 2025 r.

Art. 1a ust. 1 pkt 3 e ustawy mówiący o tym, że grunty, budynki i budowle, związane z prowadzeniem działalności gospodarczej to takie, które są w posiadaniu przedsiębiorcy lub innego podmiotu prowadzącego działalność gospodarczą TK uznał za niezgodny z art. 2 w zw. z art. 64 ust. 1 i 2 oraz art. 84 w zw. z art. 32 ust. 1 Konstytucji (wyrok TK sygn. akt SK 13/15). Zgodnie z tym wyrokiem wymieniony wyżej przepis traci swą moc w zakresie, w jakim jest rozumiany w ten sposób, że wystarczającą przesłanką zakwalifikowania gruntu, podlegającego opodatkowaniu podatkiem od nieruchomości do kategorii gruntów związanych z prowadzeniem działalności gospodarczej jest prowadzenie działalności gospodarczej przez osobę fizyczną, będącą jego współposiadaczem.

Pamiętaj! Podatnik ma prawo do korzystania z objaśnień podatkowych oraz prawo do skorzystania z interpretacji podatkowych MF co do stosowania przepisu prawa.

Właściciele nieruchomości w Polsce dostali lub wkrótce dostaną od swoich gmin listy z zawiadomieniem o podwyżce podatku od nieruchomości. Podatek od nieruchomości w 2023 r. będzie dla wielu osób o prawie...

Właściciele nieruchomości w Polsce dostali lub wkrótce dostaną od swoich gmin listy z zawiadomieniem o podwyżce podatku od nieruchomości. Podatek od nieruchomości w 2023 r. będzie dla wielu osób o prawie 12 proc. wyższy niż rok wcześniej.

Szacuje się, że jedna trzecia polis mieszkaniowych może mieć zaniżoną sumę ubezpieczenia. Mają na to wpływ rosnące w ostatnich kwartałach koszty odtworzenia, czyli ceny nieruchomości, materiałów budowlanych...

Szacuje się, że jedna trzecia polis mieszkaniowych może mieć zaniżoną sumę ubezpieczenia. Mają na to wpływ rosnące w ostatnich kwartałach koszty odtworzenia, czyli ceny nieruchomości, materiałów budowlanych lub robocizny. Skutki niedoubezpieczenia mogą być dotkliwe.

Zmiany w rozliczaniu składki zdrowotnej, wprowadzone przez Polski Ład, mogą generować duże koszty dla przedsiębiorców. Żeby nie dopłacać tysięcy złotych, należy uważać przy zmianie formy opodatkowania...

Zmiany w rozliczaniu składki zdrowotnej, wprowadzone przez Polski Ład, mogą generować duże koszty dla przedsiębiorców. Żeby nie dopłacać tysięcy złotych, należy uważać przy zmianie formy opodatkowania i sprawdzać limity.

Czy do odsprzedaży mediów dla właścicieli lokali we wspólnocie mieszkaniowej, wykorzystywanych na cele mieszkaniowe, ma zastosowanie zwolnienie przedmiotowe, lub inaczej czy faktury za media wystawiane...

Czy do odsprzedaży mediów dla właścicieli lokali we wspólnocie mieszkaniowej, wykorzystywanych na cele mieszkaniowe, ma zastosowanie zwolnienie przedmiotowe, lub inaczej czy faktury za media wystawiane dla lokali mieszkalnych są zwolnione z VAT? Czy do przekroczenia limitu kwoty 200 tys. zł, wolnej od podatku VAT z odsprzedaży mediów, liczymy przychody z lokali mieszkalnych wykorzystywanych na cele mieszkaniowe? Czy wspólnota, w której skład wchodzą wyłącznie lokale niemieszkalne (zapisy z ksiąg...

Nieruchomość można ubezpieczyć w pełni dopiero z aktem własności. Dla wykańczanego lokalu warto wykupić polisę na czas budowy. Zabezpieczy to np. przed ryzykiem kradzieży materiałów budowlanych. Aby ochrona...

Nieruchomość można ubezpieczyć w pełni dopiero z aktem własności. Dla wykańczanego lokalu warto wykupić polisę na czas budowy. Zabezpieczy to np. przed ryzykiem kradzieży materiałów budowlanych. Aby ochrona zadziałała, trzeba spełnić kilka warunków.

Dla skorzystania ze zwolnienia podatkowego wystarczające jest wydatkowanie przychodu uzyskanego ze sprzedaży nieruchomości lub prawa majątkowego na własne cele mieszkaniowe w okresie trzech lat od końca...

Dla skorzystania ze zwolnienia podatkowego wystarczające jest wydatkowanie przychodu uzyskanego ze sprzedaży nieruchomości lub prawa majątkowego na własne cele mieszkaniowe w okresie trzech lat od końca roku podatkowego. W tym samym okresie nie musi nastąpić definitywne nabycie tego prawa – orzekł Naczelny Sąd Administracyjny.

Ustawa o gospodarce nieruchomościami określa, że nieruchomość wywłaszczona podlega zwrotowi w stanie, w jakim znajduje się w dniu jej zwrotu. To nie oznacza, że nakłady na nią poczynione, zwiększające...

Ustawa o gospodarce nieruchomościami określa, że nieruchomość wywłaszczona podlega zwrotowi w stanie, w jakim znajduje się w dniu jej zwrotu. To nie oznacza, że nakłady na nią poczynione, zwiększające jej wartość, podlegają bezwarunkowo zwrotowi. Np. uzbrojenie terenu, stabilizacja stosunków wodnych itp. są wykonywaniem uprawnień właściciela publicznoprawnego wywłaszczonej nieruchomości i mogą podlegać zwrotowi – orzekł Naczelny Sąd Administracyjny.

Podatek za zmniejszenie naturalnej retencji terenowej to zobowiązanie właścicieli przede wszystkim dużych nieruchomości. Zgodnie z prawem, w 2023 roku podatek od deszczu będzie ściągany z ostatnich 5 lat...

Podatek za zmniejszenie naturalnej retencji terenowej to zobowiązanie właścicieli przede wszystkim dużych nieruchomości. Zgodnie z prawem, w 2023 roku podatek od deszczu będzie ściągany z ostatnich 5 lat i to z odsetkami.

Jak dokumentować operacje gospodarcze wspólnoty mieszkaniowej? Kto odpowiada za zobowiązania podatkowe i prowadzenie ewidencji podatkowej? Podczas szkolenia Eugenia Śleszyńska omówi najważniejsze aspekty...

Jak dokumentować operacje gospodarcze wspólnoty mieszkaniowej? Kto odpowiada za zobowiązania podatkowe i prowadzenie ewidencji podatkowej? Podczas szkolenia Eugenia Śleszyńska omówi najważniejsze aspekty dotyczące podatków i składek obowiązujących wspólnoty mieszkaniowe w 2023 roku.

Przy pomocy zdjęć satelitarnych można w zautomatyzowany sposób wychwycić w krótkim czasie wiele różnych niezgodności podatkowych dla dużej liczby nieruchomości. Pozwalają w pełni zobaczyć obiekty, od których...

Przy pomocy zdjęć satelitarnych można w zautomatyzowany sposób wychwycić w krótkim czasie wiele różnych niezgodności podatkowych dla dużej liczby nieruchomości. Pozwalają w pełni zobaczyć obiekty, od których podatek powinien być odprowadzony.

Kaucja nie może przekraczać dwunastokrotności miesięcznego czynszu za dany lokal, obliczonego według stawki czynszu obowiązującej w dniu zawarcia umowy najmu.

Kaucja nie może przekraczać dwunastokrotności miesięcznego czynszu za dany lokal, obliczonego według stawki czynszu obowiązującej w dniu zawarcia umowy najmu.

Segregacja odpadów jest bardzo ważna, a za jej małe naruszenie grozi odpowiedzialność zbiorowa mieszkańców bloku. Potwierdza to wyrok Wojewódzkiego Sądu Administracyjnego w Gdańsku.

Segregacja odpadów jest bardzo ważna, a za jej małe naruszenie grozi odpowiedzialność zbiorowa mieszkańców bloku. Potwierdza to wyrok Wojewódzkiego Sądu Administracyjnego w Gdańsku.

Postępowanie zarządcy nieruchomości co do dłużników czynszowych może być wielotorowe. Zarówno zarządca nieruchomości, jak i dłużnicy czynszowi są podmiotami praw i obowiązków. Dlatego też wierzyciel i...

Postępowanie zarządcy nieruchomości co do dłużników czynszowych może być wielotorowe. Zarówno zarządca nieruchomości, jak i dłużnicy czynszowi są podmiotami praw i obowiązków. Dlatego też wierzyciel i dłużnik mogą wystąpić na drogę sądową. Kodeks postępowania cywilnego reguluje kwestie postępowania z nierzetelnym dłużnikiem czynszowym.

28 kwietnia 2023 r. wchodzi w życie ustawa z 7 października 2022 r. o zmianie ustawy o charakterystyce energetycznej budynków oraz ustawy – Prawo budowlane, która wprowadza kary grzywny za brak świadectw...

28 kwietnia 2023 r. wchodzi w życie ustawa z 7 października 2022 r. o zmianie ustawy o charakterystyce energetycznej budynków oraz ustawy – Prawo budowlane, która wprowadza kary grzywny za brak świadectw charakterystyki energetycznej i nakłada na notariuszy obowiązek odnotowywania tego faktu.

Polacy nie chcą się składać na długi sąsiadów. Ponad 3/4 uważa, że jeśli ktoś zalega spółdzielni lub wspólnocie mieszkaniowej z czynszem i nie wywiązuje się z ustaleń ułatwiających spłatę zadłużenia, to...

Polacy nie chcą się składać na długi sąsiadów. Ponad 3/4 uważa, że jeśli ktoś zalega spółdzielni lub wspólnocie mieszkaniowej z czynszem i nie wywiązuje się z ustaleń ułatwiających spłatę zadłużenia, to powinny one podejmować stanowcze kroki, aby odzyskać dług.

Art. 7 ust. 1 pkt 14 UPOL [1] zwalnia od podatku nieruchomości lub ich części zajęte na prowadzenie nieodpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego. Dla zastosowania...

Art. 7 ust. 1 pkt 14 UPOL [1] zwalnia od podatku nieruchomości lub ich części zajęte na prowadzenie nieodpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego. Dla zastosowania tego zwolnienia musi zostać wykazane przez podatnika faktyczne zajęcie nieruchomości lub ich części na prowadzenie tej działalności.

Rolnicy, osoby z niepełnosprawnościami i posiadacze Karty Dużej Rodziny tylko do końca czerwca 2023 roku mają czas na złożenie wniosków, umożliwiających skorzystanie z preferencyjnych rozliczeń cen energii,...

Rolnicy, osoby z niepełnosprawnościami i posiadacze Karty Dużej Rodziny tylko do końca czerwca 2023 roku mają czas na złożenie wniosków, umożliwiających skorzystanie z preferencyjnych rozliczeń cen energii, ujętych w Tarczy Solidarnościowej.

Rząd planuje 6-procentowy podatek od zakupu szóstego i każdego następnego mieszkania. Podczas drugiego czytania w Sejmie posłowie PiS dodali taką poprawkę do projektu ustawy o zmianie ustawy o gospodarce...

Rząd planuje 6-procentowy podatek od zakupu szóstego i każdego następnego mieszkania. Podczas drugiego czytania w Sejmie posłowie PiS dodali taką poprawkę do projektu ustawy o zmianie ustawy o gospodarce nieruchomościami.

Przepisy nie regulują górnej granicy kary umownej, ale orzecznictwo wypracowało stanowisko dotyczące jej naliczania. Ustalanie wysokości kar nie jest całkowicie swobodne.

Przepisy nie regulują górnej granicy kary umownej, ale orzecznictwo wypracowało stanowisko dotyczące jej naliczania. Ustalanie wysokości kar nie jest całkowicie swobodne.

Kwota zadatku – otrzymana przy zawarciu przedwstępnej umowy sprzedaży nieruchomości – wydatkowana na cele mieszkaniowe, określone w art. 21 ust. 25 ustawy o PIT, korzysta ze zwolnienia, o którym mowa w...

Kwota zadatku – otrzymana przy zawarciu przedwstępnej umowy sprzedaży nieruchomości – wydatkowana na cele mieszkaniowe, określone w art. 21 ust. 25 ustawy o PIT, korzysta ze zwolnienia, o którym mowa w art. 21 ust. 1 pkt 131 tej ustawy, jeżeli następnie doszło do zawarcia umowy przyrzeczonej, przenoszącej własność nieruchomości, a kwota zadatku została zaliczona na poczet ceny jej sprzedaży.

Trybunał Konstytucyjny stwierdził, że definicja budowli w ustawie o podatkach i opłatach lokalnych jest niezgodna z ustawą zasadniczą. Na stworzenie nowych regulacji ustawodawca ma 18 miesięcy.

Trybunał Konstytucyjny stwierdził, że definicja budowli w ustawie o podatkach i opłatach lokalnych jest niezgodna z ustawą zasadniczą. Na stworzenie nowych regulacji ustawodawca ma 18 miesięcy.

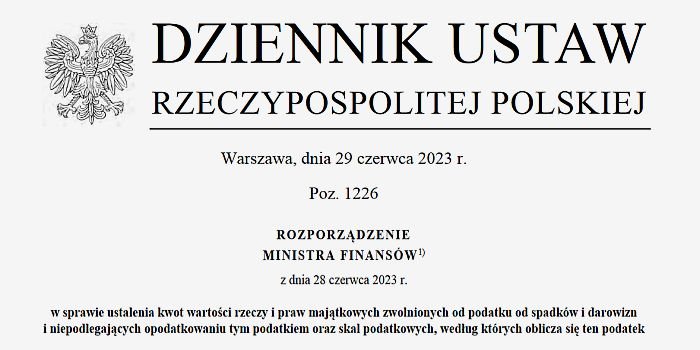

Minister Finansów wydał 28.06.2023 r. rozporządzenie w sprawie ustalenia kwot wartości rzeczy i praw majątkowych zwolnionych od podatku od spadków i darowizn, i niepodlegających opodatkowaniu tym podatkiem...

Minister Finansów wydał 28.06.2023 r. rozporządzenie w sprawie ustalenia kwot wartości rzeczy i praw majątkowych zwolnionych od podatku od spadków i darowizn, i niepodlegających opodatkowaniu tym podatkiem oraz skal podatkowych, według których oblicza się ten podatek (Dz.U. z dnia 29.06.2023 r., poz. 1226).

Nowe zwolnienie wprowadzone do ustawy o podatku od czynności cywilnoprawnych powoduje, że kto kupi pierwsze mieszkanie na rynku wtórnym, nie zapłaci podatku od czynności cywilnoprawnych.

Nowe zwolnienie wprowadzone do ustawy o podatku od czynności cywilnoprawnych powoduje, że kto kupi pierwsze mieszkanie na rynku wtórnym, nie zapłaci podatku od czynności cywilnoprawnych.

Kradzieże, włamania, napady czy akty wandalizmu – to tylko kilka przykładów z długiej listy zagrożeń, jakie mogą czyhać na mieszkańców osiedla. Stąd zamykanie osiedli mieszkaniowych i stosowanie na ich...

Kradzieże, włamania, napady czy akty wandalizmu – to tylko kilka przykładów z długiej listy zagrożeń, jakie mogą czyhać na mieszkańców osiedla. Stąd zamykanie osiedli mieszkaniowych i stosowanie na ich obszarze monitoringu to praktyka, która w ostatnich latach zyskuje na popularności. Wszystko po to, aby zapewnić mieszkańcom osiedla najwyższy poziom bezpieczeństwa.

Rodzina przyszłościowych pomp ciepła bazujących na naturalnym czynniku chłodniczym, jakim jest propan (R290), została powiększona o kolejne dwie jednostki o mocy 10 i 12 kW. Dotychczas były dostępne modele...

Rodzina przyszłościowych pomp ciepła bazujących na naturalnym czynniku chłodniczym, jakim jest propan (R290), została powiększona o kolejne dwie jednostki o mocy 10 i 12 kW. Dotychczas były dostępne modele o mocach: 4, 5 i 7 kW. Przybliżona moc grzewcza podawana w przypadku pomp ciepła Logatherm WLW186i AR i WLW176i AR odnosi się do temperatury zewnętrznej -7°C.

Building Industry Days 2025 to wyjątkowe wydarzenie branżowe, które odbędzie się w dniach 11–12 czerwca 2025 roku w nowoczesnej siedzibie firmy WAGO, zlokalizowanej w podwrocławskich Wróblowicach.

Building Industry Days 2025 to wyjątkowe wydarzenie branżowe, które odbędzie się w dniach 11–12 czerwca 2025 roku w nowoczesnej siedzibie firmy WAGO, zlokalizowanej w podwrocławskich Wróblowicach.

14.6% oszczędności i 2097 białych certyfikatów, o wartości na dzisiaj 4 900 000 PLN oraz zmniejszenie zużycia energii cieplnej na poziomie 28,2 kWh/m2, to bilans projektu realizowanego przez Spółdzielnie...

14.6% oszczędności i 2097 białych certyfikatów, o wartości na dzisiaj 4 900 000 PLN oraz zmniejszenie zużycia energii cieplnej na poziomie 28,2 kWh/m2, to bilans projektu realizowanego przez Spółdzielnie Mieszkaniową Nadodrze w Głogowie oraz Kiona.

Fasada budynku wspólnoty mieszkaniowej, spółdzielni czy bliźniaka, to coś więcej niż tylko ściany - to pewnego rodzaju portret naszej społeczności. Jej kolor i tekstura są świadkami wspólnych chwil mieszkańców...

Fasada budynku wspólnoty mieszkaniowej, spółdzielni czy bliźniaka, to coś więcej niż tylko ściany - to pewnego rodzaju portret naszej społeczności. Jej kolor i tekstura są świadkami wspólnych chwil mieszkańców – spotkań na świeżym powietrzu, zabaw dzieci czy innych wspomnień, nierzadko uwiecznionych na fotografiach. Wygląd ścian zewnętrznych naszego budynku nie jest przypadkowy – wpływa na nasze samopoczucie, sposób postrzegania przestrzeni i cały wizerunek społeczności. Dlatego warto zadbać, aby...

Wśród wielu dostępnych na rynku aplikacji można również znaleźć użyteczne narzędzia do zarządzania budynkami, zarówno mieszkalnymi, jak i komercyjnymi. Trzeba jednak wybierać rozważnie. Właściciele, zarządcy...

Wśród wielu dostępnych na rynku aplikacji można również znaleźć użyteczne narzędzia do zarządzania budynkami, zarówno mieszkalnymi, jak i komercyjnymi. Trzeba jednak wybierać rozważnie. Właściciele, zarządcy i administratorzy budynków oczekują innowacyjnych i funkcjonalnych rozwiązań, przynoszących wymierne korzyści. Twórcy aplikacji Blue Bolt wychodzą im naprzeciw.

Remont dachu w blokach mieszkalnych i budynkach wielorodzinnych to wyzwanie, z którym regularnie mierzy się wielu zarządców nieruchomości, takich jak spółdzielnie mieszkaniowe. Dachy pokryte papą, choć...

Remont dachu w blokach mieszkalnych i budynkach wielorodzinnych to wyzwanie, z którym regularnie mierzy się wielu zarządców nieruchomości, takich jak spółdzielnie mieszkaniowe. Dachy pokryte papą, choć przez lata sprawdzały się jako skuteczna izolacja, z czasem tracą swoje właściwości ochronne. Inwestycja w tradycyjną naprawę może wiązać się z wysokimi kosztami oraz uciążliwościami dla mieszkańców. Alternatywą, która pozwala zoptymalizować proces remontu, są płynne membrany hydroizolacyjne. W poniższym...

Idealne rozwiązanie do zarządzania wspólnymi zasobami budynku lub całego osiedla, które wnosi realną wartość dla właściciela i użytkowników? Daje możliwości oszczędzania i czerpania zysków, a jednocześnie...

Idealne rozwiązanie do zarządzania wspólnymi zasobami budynku lub całego osiedla, które wnosi realną wartość dla właściciela i użytkowników? Daje możliwości oszczędzania i czerpania zysków, a jednocześnie komfort i bezpieczeństwo? To możliwe dzięki funkcjonalności współdzielenia i rezerwacji w aplikacji Blue Bolt.

Ta witryna wykorzystuje pliki cookies do przechowywania informacji na Twoim komputerze. Pliki cookies stosujemy w celu świadczenia usług na najwyższym poziomie, w tym w sposób dostosowany do indywidualnych potrzeb. Korzystanie z witryny bez zmiany ustawień dotyczących cookies oznacza, że będą one zamieszczane w Twoim urządzeniu końcowym. W każdym momencie możesz dokonać zmiany ustawień przeglądarki dotyczących cookies. Nim Państwo zaczną korzystać z naszego serwisu prosimy o zapoznanie się z naszą polityką prywatności oraz Informacją o Cookies. Więcej szczegółów w naszej Polityce Prywatności oraz Informacji o Cookies. Administratorem Państwa danych osobowych jest Grupa MEDIUM Spółka z ograniczoną odpowiedzialnością Sp.K., nr KRS: 0000537655, z siedzibą w 04-112 Warszawa, ul. Karczewska 18, tel. +48 22 810-21-24, właściciel strony www.administrator24.info. Twoje Dane Osobowe będą chronione zgodnie z wytycznymi polityki prywatności www.administrator24.info oraz zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016r i z Ustawą o ochronie danych osobowych Dz.U. 2018 poz. 1000 z dnia 10 maja 2018r.